![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

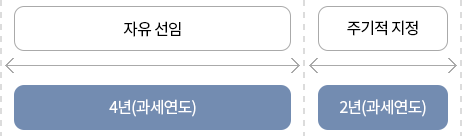

자유 선임한 4개 과세연도 산출 시, 규정 적용 이전 과세연도 포함

지정기준일*이 속하는 과세연도의 직전 과세연도 종료일 현재 재무상태표상 총자산가액이 1,000억원 이상인 공익법인

(지정기준일) 지정대상이 되는 과세연도의 직전 과세연도 개시일부터 11개월 15일이 되는 날

「상속세 및 증여세법」 상 외부 회계감사 의무가 없는 종교단체, 학교, 유치원 등은 지정대상에 포함되지 않음

위 지정순서에 따라 지정연기된 공익법인에 우선 지정하고, 나머지 공익법인을 지정

지정감사인 지정점수

=

경력기간별 감사인 점수

1 + 3n

감사인 지정점수 산정방식 = 1 + 3n 분의 경력기간별 감사인 점수

n : 감사인으로 지정을 받은 공익법인 수

※ 계산식에서 n이 0인 경우, 경력기간별 감사인 점수를 지정감사인 지정 점수로 함

* 감사인에 소속되어 감사업무를 수행한 기간

** (15년이상)120점/(10년이상)115점/(6년이상)110점/(2년이상)100점/(2년미만)80점

상증칙 [별지35호] 서식 : 총자산가액, 최근 과거 4년간 감사인 선임방법, 감리 여부 등 기재

상증칙 [별지36호] 서식(부표포함) : 한공회 감사실무교육이수 실적, 공익법인 회계감사실적 등 기재

다음 ①, ② 중 한 가지 충족

상증칙 [별지28호의2] 서식 : 지정받은 내용, 의견제출 사유, 의견내용 등 기재

상증칙 [별지28호의3] 서식 : 지정받은 내용, 재지정 요청 사유, 재지정 요청 내용

| 전자 제출 | 인터넷 「홈택스(www.hometax.go.kr)」로 제출 ☞ 홈택스(공인인증서 등 로그인) > 세무 업무 가이드 맵(Map) > 공익법인종합안내 > ⑥주기적 감사인 신청 > 공익법인 감사인 지정기초자료 제출 |

|---|---|

| 우편 제출 | (30128)세종특별자치시 국세청로 8-14 국세청 공익중소법인지원팀(「주기적 감사인 지정제도」 담당자 귀하) |

공익법인 주기적 감사인 지정제도의 실효성 제고를 위해, 기획재정부장관이 지정하는 감사인의 회계감사를 이행하지 않는 경우에는 해당 과세연도 수입금액과 출연받은 재산가액 합계액의 1만분의 7을 가산세로 부과합니다.(’23.1.1. 이후 감사인을 지정하는 분부터 적용)

주기적 감사인 지정 전자제출 바로가기(www.hometax.go.kr)

홈택스 ⇒ 공익법인 종합안내 ⇒ 『⑥ 주기적 감사인 지정』에서 제출

| 연번 | 자료명 | 서식번호 | 전산파일 |

|---|---|---|---|

| 1 | 주기적 감사인 지정제도 설명자료 | - | 다운로드 |

| 2 | 소속 공인회계사 경력현황 (대량자료 업로드 양식) |

- | 다운로드 |

| 3 | 공익법인 지정기초자료 제출 안내문 | - | 다운로드 |

| 4 | 감사인 지정을 위한 기초자료 신고서 (공익법인 등 작성용) |

상증칙 별지35호 | 다운로드 |

| 5 | 지정감사인 지정 신청서 (감사인 작성) |

상증칙 별지36호 | 다운로드 |

| 6 | 지정 예정통지에 대한 의견서 | 상증칙 별지28호의2 | 다운로드 |

| 7 | 지정통지에 대한 재지정 요청서 | 상증칙 별지28호의3 | 다운로드 |

페이지에서 제공하는 정보에 대하여 만족하셨습니까?